Remont poveča vrednost osnovnih sredstev

Ogrevanje 0 Comments

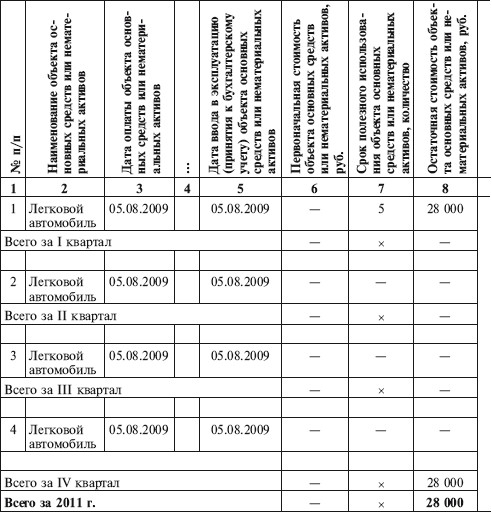

Obračunavanje popravil in izboljšav lastnih osnovnih sredstev

Osnovna sredstva so trajna sredstva. Med obratovanjem se osnovna sredstva (OS) nekako obrabijo, zato jih je treba popraviti ali izboljšati. Kako obračunati takšne operacije? O tem bomo govorili v uvodnem članku današnje številke.

Zadnji prihodi

Podjetje načrtuje začetek velikega prenove stavbe (blokirati streho, zamenjati okna, ponoviti ogrevanje). Popravila bodo izvajala izvajalec in lastna prizadevanja podjetja. Kako odražati to popravilo v računovodskem in davčnem računovodstvu? Ali moram narediti sklep o umiku osnovnega sredstva iz poslovanja?

RAČUNOVODSTVO STROŠKOV POPRAVKA OSNOVNEGA SREDSTVA

Vodenje TR vključuje izvajanje manjših del: v zvezi s popravilom ali delno zamenjavo posameznih delov OS-predmetov, da bi jih vzdrževali v delovnem stanju. Taka popravila ne povečujejo koristi, ki so bile načrtovane z uporabo popravljenega predmeta. Torej, stroški za to niso vključeni v nabavno vrednost osnovnega sredstva (ne kapitalizirani), ampak so vključeni v odhodke v obdobju (Dt 91, 92, 93, 94, odvisno od področja uporabe). TR se lahko izvede tako samostojno kot izvajalec. Praktično vsaka družba, ki ima stavbo v svoji bilanci stanja, se sooča s potrebo po stroških vzdrževanja, vzdrževanja in popravljanja. V posvetovanju bomo preučili, kako ustrezno ovrednotiti te stroške in jih odražati v računovodskem in davčnem obračunu družbe. Zagotavljamo vse naše stranke: visoko kakovost storitev in zaupanje v pozitiven rezultat, razumevanje specifičnosti in individualnosti vsakega od vaših vprašanj; optimalni stroški storitev; popolna varnost osebnih in komercialnih informacij. Če bo kapitalska popravila povečala vrednost osnovnega sredstva (v nadaljnjem besedilu OS), bo postalo jasno, če se bomo sklicevali na računovodsko uredbo 6/01 "Računovodstvo sredstev", ki ga je odobril sklep št. 26n Ministrstva za finance Ruske federacije z dne 30. marca 2001 in tudi davčnemu zakoniku Ruske federacije. V našem prispevku bomo odgovorili na to vprašanje.